2021-11-121171

2021年10月金融数据点评

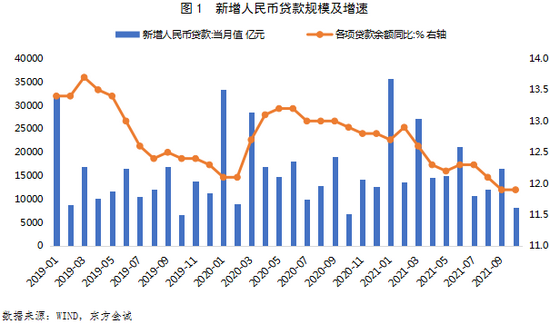

事件:2021年11月10日,央行公布数据显示:10月新增金融机构人民币贷款8262亿,环比少增8338亿,同比多增1364亿;10月末人民币贷款余额同比增速为11.9%,与上月末持平,比上年同期低1个百分点。

10月新增社融1.59万亿,环比少增约1.3万亿,同比多增1970亿;10月末社会融资规模存量309.45万亿,同比增长10.0%,增速与上月持平,比上年同期低3.7个百分点。

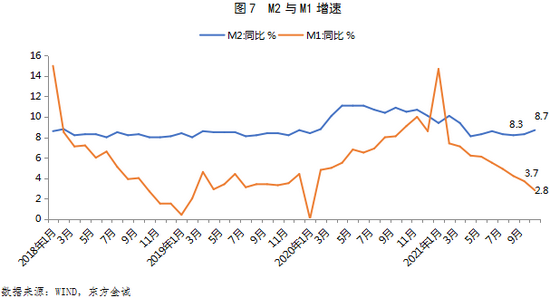

10月末,M2同比增长8.7%,增速比上月末高0.4个百分点,比上年同期低1.8个百分点;M1同比增长2.8%,增速比上月末低0.9个百分点,比上年同期低6.3个百分点。

主要观点:

总体上看,10月信贷、社融增速低位企稳,止住了此前的持续下滑势头。在新增规模方面,当月新增信贷和社融都出现同比多增,意味着边际宽信用过程已经启动。这也与当月M2增速延续回升相印证。我们认为,10月金融数据出现企稳反弹,一方面表明前期央行降准对信贷的提振作用开始体现,同时也与近期房地产融资环境回暖直接相关。同时10月金融数据也显示,当前经济下行压力较为明显,这突出表现在表外票据融资收缩、M1增速持续下行等方面,意味着后续宏观政策将继续向稳增长方向微调,年底前后存在降准可能。

10月信贷数据企稳,表明前期“宽信用”政策的累积效果已经开始显现,同时也与10月以来房地产相关信贷政策有所松动有关,后者直接体现于当月以房贷为主的居民中长期贷款恢复同比多增。不过,当月企业中长期贷款仍处同比大幅少增状态,显示企业有效贷款需求不足制约信贷扩张,这是当前信贷数据仍处偏弱水平的主要原因。

社融方面,10月社融数据环比季节性少增,同比亦实现小幅多增,从分项看,这主要受政府债券融资和投向实体经济的人民币贷款同比较大幅度多增拉动,体现出“财政后置”和“宽信用”政策发力对金融数据的提振。

10月末M2增速延续反弹,一方面受上年同期基数走低影响,同时当月信贷同比多增,也对存款派生有一定推动作用;10月末M1增速进一步下滑,当月楼市继续降温是直接原因,也与当前经济下行压力加大,实体经济活跃程度下降相关。

展望未来,伴随宏观政策向稳增长方向微调,特别是房地产融资环境回暖,年内剩下两个月的信贷和社融增速有望回升,后续宽信用进程将继续演进。这将是稳定今年底明年初宏观经济运行的一个有力保障。

具体分析如下:

一、10月信贷数据企稳,表明前期“宽信用”政策的累积效果已经开始显现,同时也与10月以来房地产相关信贷政策有所松动有关,后者直接体现于当月以房贷为主的居民中长期贷款恢复同比多增。不过,当月企业中长期贷款仍处同比大幅少增状态,显示企业有效贷款需求不足制约信贷扩张,这是当前信贷数据仍处偏弱水平的主要原因。

10月新增人民币贷款8262亿,环比虽季节性少增8338亿,但同比多增1364亿,支撑月末贷款余额增速结束此前两个月的连续较快下滑,持平上月末于11.9%,仍处2002年6月以来的最低水平。

可以看到,从7月全面降准落地,到8月下旬央行召开信贷座谈会要求银行加大信贷投放力度,再到9月初新增3000亿元支小再贷款额度,下半年以来,监管层频频释放“宽信用”信号,但此前两个月贷款余额增速却持续下滑,我们认为其中一个原因是政策传导存在时滞——从“宽信用”政策信号发出到金融数据反弹往往存在2-3个月的时滞——因此,10月信贷数据企稳表明前期“宽信用”政策的累积效果已经开始释放。

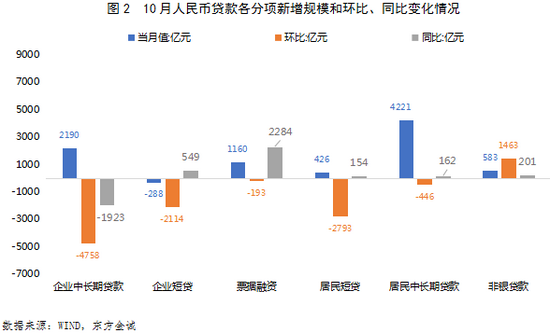

另一个重要原因则是房地产相关信贷政策的松动。9月29日,央行与银保监会联合召开房地产金融工作座谈会,首次提出“准确把握和执行好房地产金融宏观审慎管理制度”,意味着房地产金融监管最严的阶段已经过去。背景在于前期房地产调控政策偏紧,引发楼市剧烈降温和房企债务危机频现,这两者之间又相互作用,加剧房地产市场风险向金融系统风险溢出和经济下行压力加大的担忧。10月以来,房地产相关信贷边际向暖的消息频出,部分城市房贷利率下调,政策松动的效果也在当月信贷数据中得到立竿见影地体现——10月以房贷为主的居民中长期贷款结束了此前连续五个月的同比少增,比去年10月小幅多增162亿。

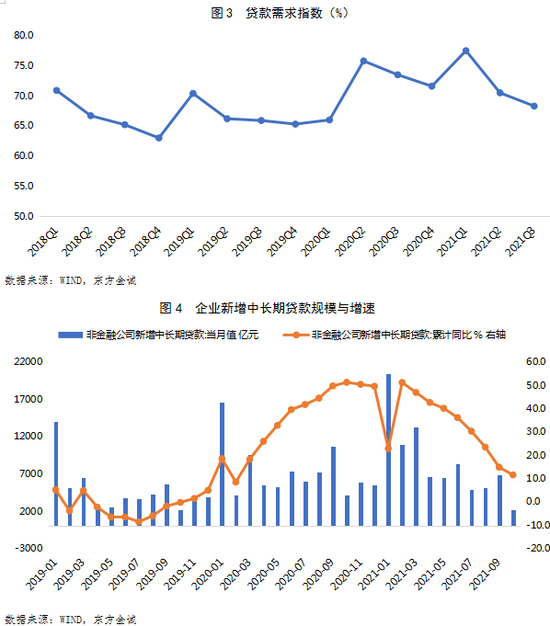

不过,10月信贷数据虽实现企稳,但仍处在偏弱水平。我们认为,主要有两方面原因:一是当前经济下行压力较大,抑制企业信贷需求——根据央行调查统计,三季度贷款需求指数较二季度下降2.2个百分点至68.3%,为去年二季度最低;二是尽管房地产信贷政策有所松动,但松动幅度仍小,且10月以来房企信用风险继续暴露,银行对房企的信贷投放较为谨慎。这两点对信贷数据的影响直接体现于10月企业中长期贷款同比少增1923亿,连续第四个月处于同比缩量状态。而因有效信贷需求不足,银行仍然维持票据冲量操作,10月票据融资同比多增2284亿,企业短贷亦同比少减549亿,导致企业整体信贷结构短期化特征明显。

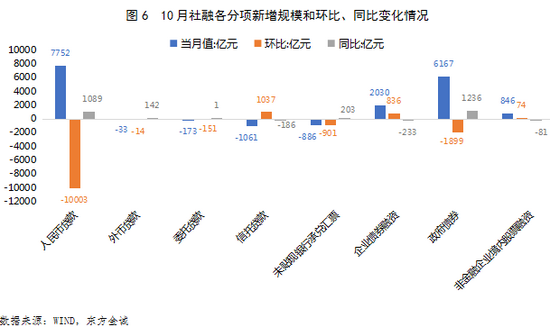

二、10月社融数据环比季节性少增,同比亦实现小幅多增,从分项看,这主要受政府债券融资和投向实体经济的人民币贷款同比较大幅度多增拉动,体现出“财政后置”和“宽信用”政策发力对金融数据的提振。

10月新增社融1.59万亿,环比季节性少增1.31万亿,但同比小幅多增1970亿,支撑月末社融存量增速结束此前连续三个月的较快下滑,持平上月末于10.0%,仍处有该项数据记录(2003年末)以来的最低水平。

各分项中,除企业债券融资有所恢复,股票融资环比小幅多增,以及信托贷款环比少减外,其他各分项新增规模较上月均有所下滑,符合季节性规律。同比方面,在今年“财政后置”、前期新增地方政府专项债发行较慢背景下, 10月新增地方政府专项债发行放量,发行规模明显高于去年同期,带动政府债券融资同比多增1236亿,为当月社融同比最大拉动项。而除政府债券和投向实体经济的人民币贷款同比较大幅度多增外,其他分项新增规模同比变动幅度均不大。其中,资管新规延长期接近终点,10月信托贷款保持较快压降势头,同比也呈小幅多减;10月表外票据融资为负,同比也仅为小幅少减,符合经济下行时期表外票据融资通常较弱的一般规律。

三、10月末M2增速延续反弹,一方面受上年同期基数走低影响,同时当月信贷同比多增,也对存款派生有一定推动作用; 10月末M1增速进一步下滑,当月楼市继续降温是直接原因,也与当前经济下行压力加大,实体经济活跃程度下降相关。

10月末M2增速较上月末加快0.4个百分点至8.7%。数据显示,去年9月末M2增速为10.9%,10月末下降为10.5%,基数下行有助于推升今年10月M2增速。同时,10月新增信贷扭转了此前两个月连续同比少增的局面,同比多增1364亿,也对当月存款派生加速起到了一定推动作用。在存款结构方面,10月居民存款大幅下降1.26万亿,非银存款大幅增加1.24万亿,与银行季末考核结束后,存款流出银行体系的季节性规律相符。10月财政存款同比多增2050亿,与当月新增地方政府专项债发行放量相关,这实际上小幅拖累了10月M2增速的反弹幅度。这同时也意味着10月财政支出力度低于市场预期。

10月M1同比增速继续以较快速度下滑,主要原因是当月商品房销量继续处于同比两位数的下滑过程——历史数据显示,M1增速与房地产市场热度存在较强关联。另外,10月官方制造业PMI指数连续两个月处于收缩区间,表明当前经济下行压力依然较大,实体经济活跃度受到了一定影响,这也是拖累M1增速下行的部分原因。

总体上看,10月信贷、社融增速低位企稳,止住了此前的持续下滑势头。在新增规模方面,当月新增信贷和社融都出现同比多增,意味着边际宽信用过程已经启动。这也与当月M2增速延续回升相印证。我们认为,10月金融数据出现企稳反弹,一方面表明前期央行降准对信贷的提振作用开始体现,同时也与近期房地产融资环境回暖直接相关。

同时10月金融数据也显示,当前经济下行压力较为明显,这突出体现在表外票据融资收缩、M1增速持续下行等方面,意味着后续宏观政策将继续向稳增长方向微调,年底前后存在降准可能。

往前看,伴随宏观政策向稳增长方向微调,特别是房地产融资环境回暖,年内剩下两个月的信贷和社融增速有望回升,后续宽信用进程将继续演进。这将是稳定今年底明年初宏观经济运行的一个有力保障。

以上信息与图片来源于网络

2026-05-155689

2026-05-155698

2026-04-20183

2022-05-242191

2020-12-144199

2019-04-243570

2019-04-243742

2019-04-243805

2019-04-243535

2019-04-243570

2019-04-243535

Copyright © 2019 蒲公英爱家-无锡铺宝宝营销策划有限公司 版权所有 苏ICP备2022021901号-1

苏公网安备32021402002642

苏公网安备32021402002642