为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告,以动态了解最新形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷约16000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

划重点:

购房需求降至新低:8月受访者购房需求占比较上月下降8个百分点,购房需求降至近半年来新低水平,长三角需求降幅尤为突出。

观望情绪提升:8月全国置业到访占比呈现触顶回落趋势,伴随热点城市快速降温影响,观望情绪开始逐步显现。

政策收紧预期减弱:伴随新一轮调控政策出台,热点城市市场呈现快速降温,8月政策收紧预期环比下降12个百分点,一线和长三角政策收紧预期仍较强。

短期房价以稳为主:8月45%的受访者认为短期房价将保持平稳,认为房价持续上涨购房者占比降至29%,上涨预期逐渐下降。

置业意愿大幅下降:房价上涨动力减弱,置业意愿出现明显下降,8月受访者购房意愿强于上月的占比较上个月下降9个百分点。

受访者一览

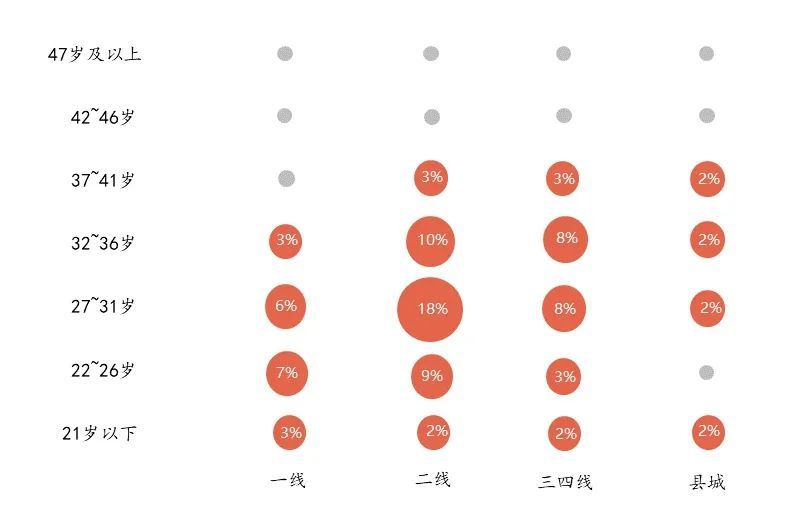

与往期略有不同,此次参与调查的受访者主要以二线为主,一线和三四线相对较少。看城市能级和年龄,受访者中,绝大部分是在较高能级城市工作的青年,主要集中于85后~95后,是目前购房需求的主力军,看区域分布,受访者多在经济活力较大的国家级城市群工作和居住,因为这些地区房地产市场相对发达。

图:2021年8月受访者年龄和城市能级占比

受访者分布

购房计划

◆ 计划买房

购房置业需求下降至近半年最低值:本次调查中,67%的受访者拥有购房置业需求,占比较上月下降了8个百分点,计划购房置业需求出现下降;分能级来看,各能级城市的受访者有购房计划的占比均出现了下降,其中一线下降11%,降幅最大,二线、三四线均下降了8%,县城下降了3%;分区域来看,长三角下降12%,降幅最大,珠三角、京津冀计划购房的下降占比也均超过10%,成渝、长江中游等区域小幅下降。整体来看,本月受访者的购房置业需求下降明显,为近半年以来的最低值。

图:2021年3月-2021年8月受访者有购房计划的占比(全国和分能级)

图:2021年3月-2021年8月受访者有购房计划的占比(分区域)

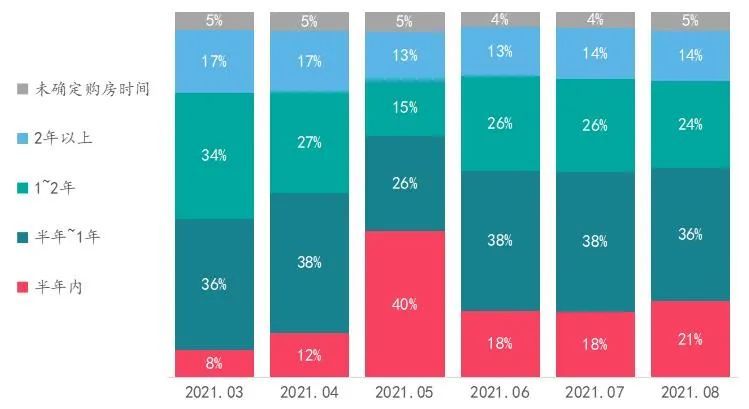

◆计划购房时间

半年内购房者占比小幅提升:2021年8月,有21%的受访者计划在半年内买房,与上个月相比提升了3个百分点;计划半年到1年内和1~2年购房的占比分别为36%和24%,均下降了2个百分点,整体计划置业时间出现小幅提前。近期多个城市提升了房贷利率,置业成本提升,刚需购房者对未来的购房风险有了更多担忧,因此加快了购房时间。

图:2021年3月-2021年8月购房计划的时间分布

置业准备和渠道

◆ 置业准备

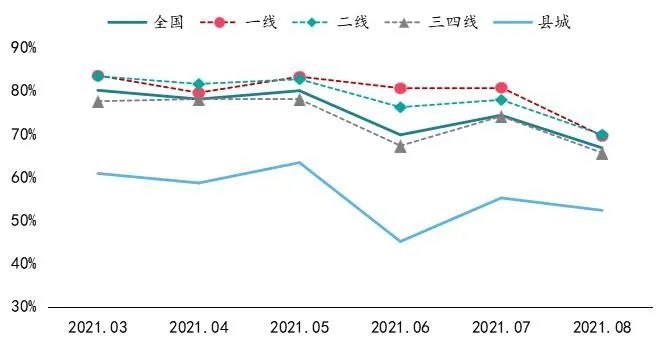

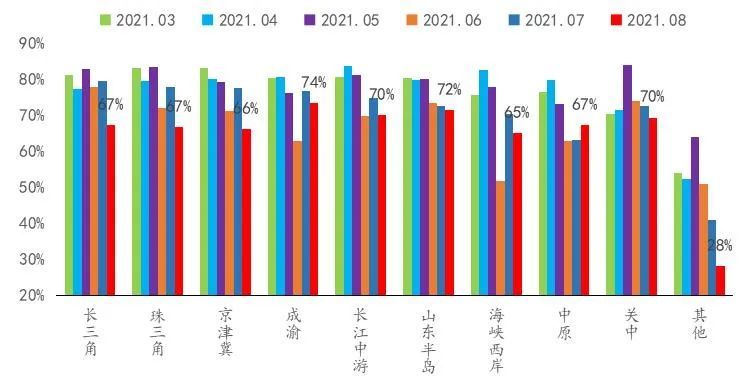

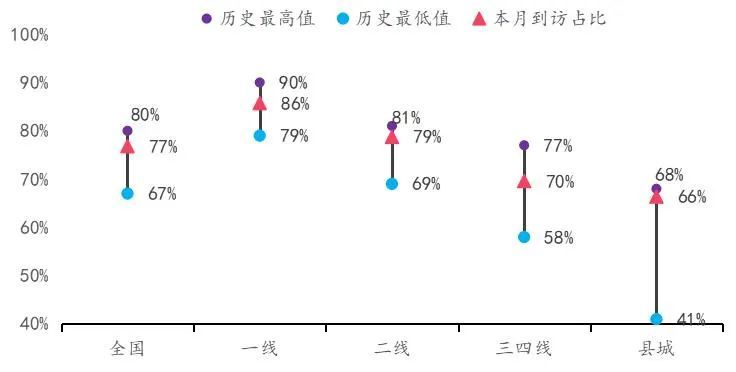

观望情绪提升,置业到访占比仍较高:8月,有77%的受访者表示曾到访过售楼处或中介场所看房,这一占比处于历史中等偏高位置;从不同城市等级来看,受访者到访率随城市能级降低而呈现下降趋势,其中,一线城市到访比例达86%,为各能级最高,县城到访占比为66%,为各能级最低。近两个月,购房者置业情绪有所下降,全国、一线、三四线城市售楼处到访占比均出现下滑迹象,观望情绪氛围逐步提升,但整体市场置业准备行为依然相对较高。

图:2021年8月受访者到访购房场所情况(全国和不同能级)

◆ 置业渠道

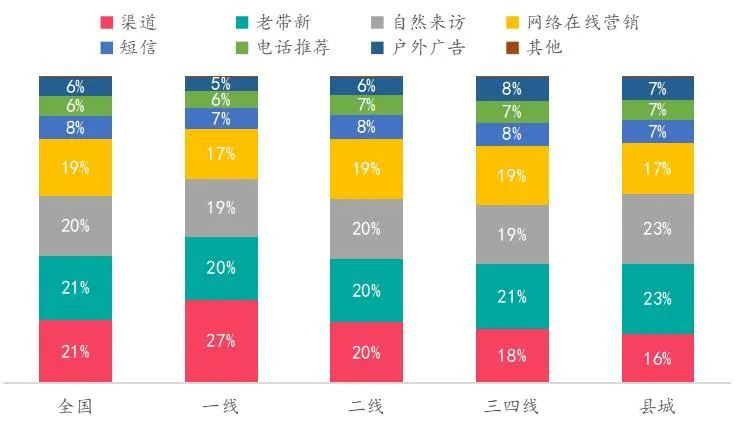

置业渠道多样化,网络在线营销崛起:本月,从调查的反馈来看,第三方渠道、老带新、自然来访成为置业者获取置业渠道的主要三种方式,同时伴随地产行业数字化和智能化升级,网络在线营销也逐渐成为了新的置业渠道方向。从不同能级看,第三方渠道仍是一线城市最主要的置业渠道来源,一线城市房地产行业已经进入存量时代,叠加政府强调控影响,市场呈现逐步降温,第三方渠道逐渐发力,积极进行市场拓客。

图:2021年8月受访者置业渠道来源(全国和不同能级)

产品需求

◆ 产品类型需求

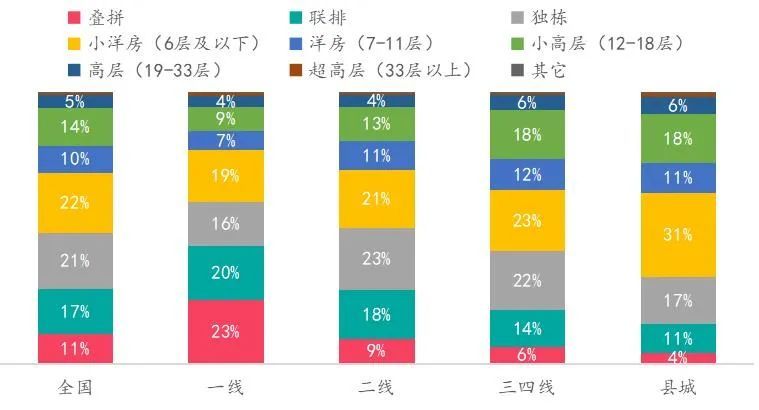

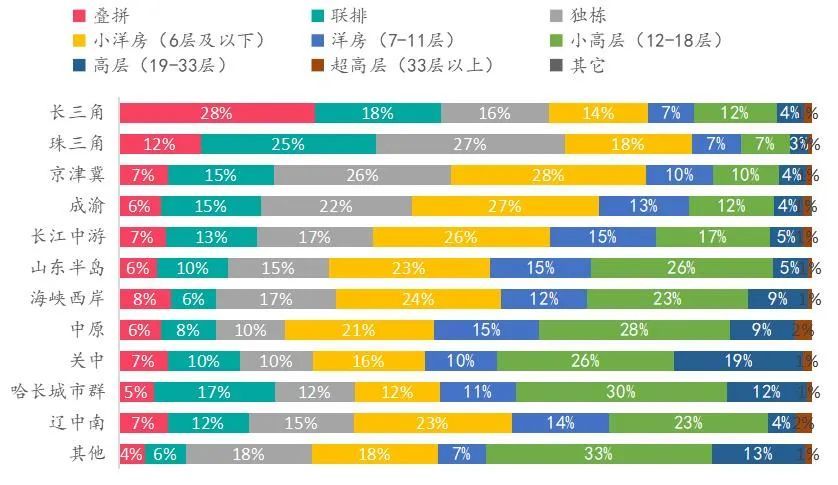

一线偏爱别墅,珠三角、长三角改善置业需求旺盛:为了更好地了解目前置业者对产品的需求,本次调查询问了受访者对产品类型的诉求,有近五成的受访者表示下一次置业会购买别墅(叠拼/联排/独栋)。综合购买能力和购房成本来看,不同能级城市中,一线城市计划购买叠拼的占比和二线城市计划购买独栋的占比均为23%,为各种产品类型最高;而三四线和县城因为购买力有所下降,计划购买小洋房的占比较高。从不同区域来看,长三角和珠三角因居民购买力比较强,因此对改善型产品尤其是别墅需求较高,占比均超过六成;京津冀、成渝、长江中游、山东半岛、海峡西岸对洋房需求较大,占比为四成左右;中原、关中、哈长城市群、辽中南对刚需产品小高层需求较大,占比超过四分之一。可以发现,随着不同能级城市和区域客群市场的分化,置业者对产品的需求差异也比较明显。

图:2021年8月受访者对产品类型需求(全国和不同能级)

图:2021年8月受访者对产品类型需求(不同区域)

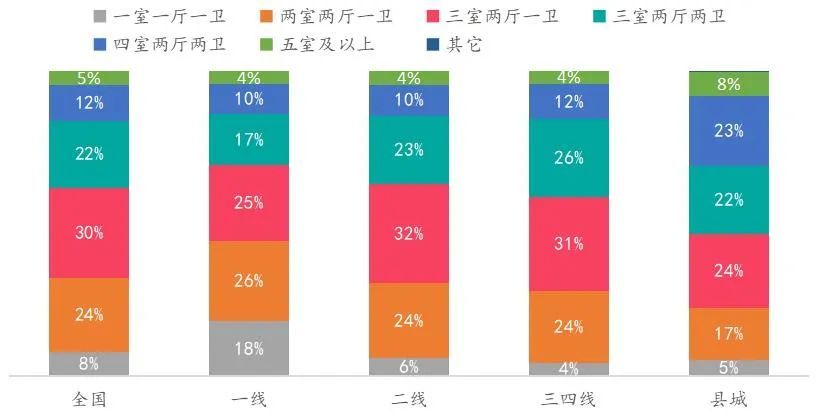

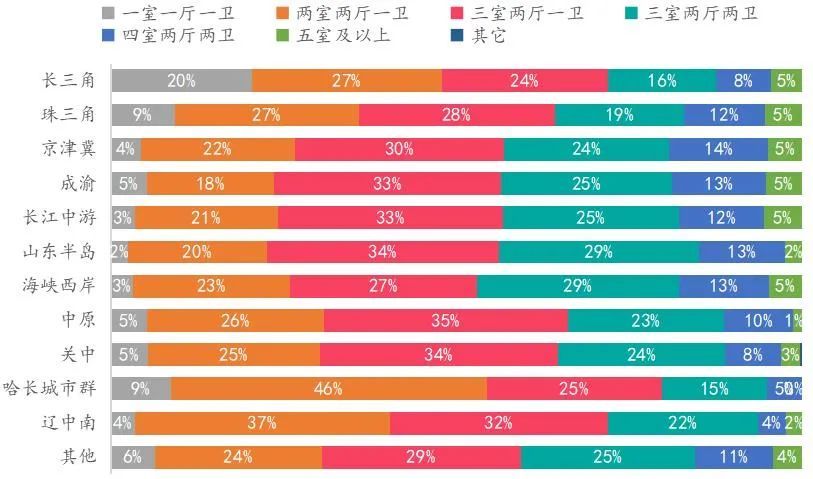

◆ 产品户型需求

三室户型最受青睐:随着生活水平提升,居民置业的要求也不断提高,超过五成的受访者青睐于三室户型。从不同能级来看,二线和三四线级市对三室两厅一卫的户型需求最大,占比均超过三成;一线城市因购买力和资金成本等因素影响,大户型占比需求有所下降,小户型需求占比明显提升,其中一室户型需求占比达到18%。从不区域来看,哈长城市群、辽中南对两室户型需求旺盛,占比超过三分之一,而京津冀、长江中游、山东半岛、中原、海峡西岸均对三室户型比较青睐,占比超过五成。

图:2021年8月受访者对产品户型需求(全国和不同能级)

图:2021年8月受访者对产品户型需求(不同区域)

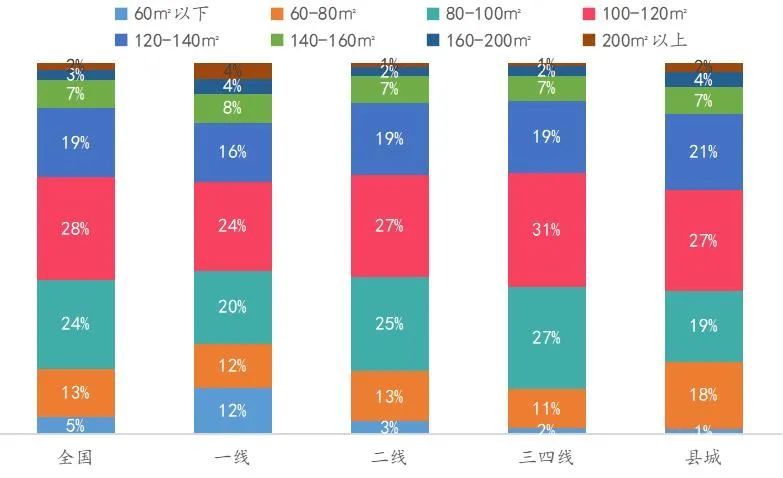

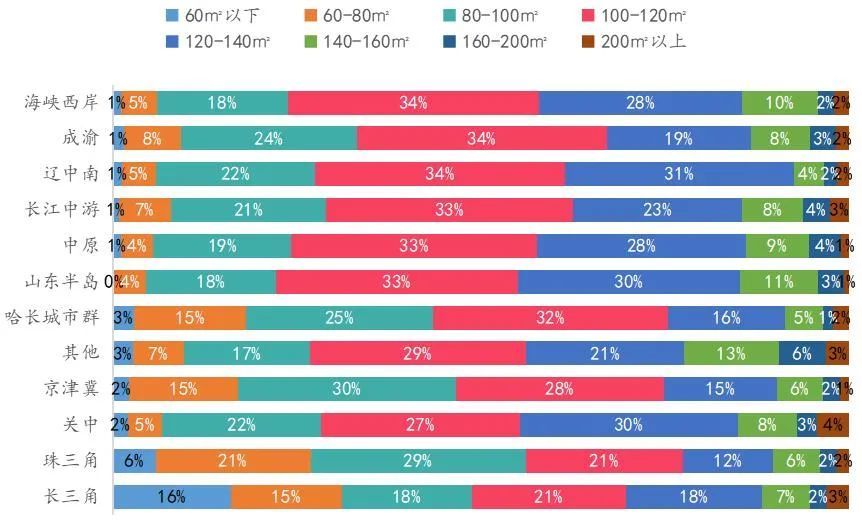

◆ 产品面积需求

100-120㎡产品最受欢迎:调查显示,置业者对面积的需求集中在100-120㎡,因为该面积段既可满足单身、结婚等刚需要求,也可满足有孩家庭的改善需求。值得注意的是,在经济越发达的地方,购房成本越高,导致低面积段产品需求相对旺盛。在一线城市中,60㎡以下的产品需求占比为12%,这一占比远远超过其余能级城市,主要是因为“新一线城市居民”整体购房能力有限,“以面积换房”成为能够在一线城市“安居乐业”的首要选择。从不同区域来看,除了珠三角和京津冀地区的面积需求集中在80-100㎡外,其余大部分区域均集中在100-120㎡。

图:2021年8月受访者对产品面积需求(全国和不同能级)

图:2021年8月受访者对产品面积需求(不同区域)

未来预期

◆ 政策预期

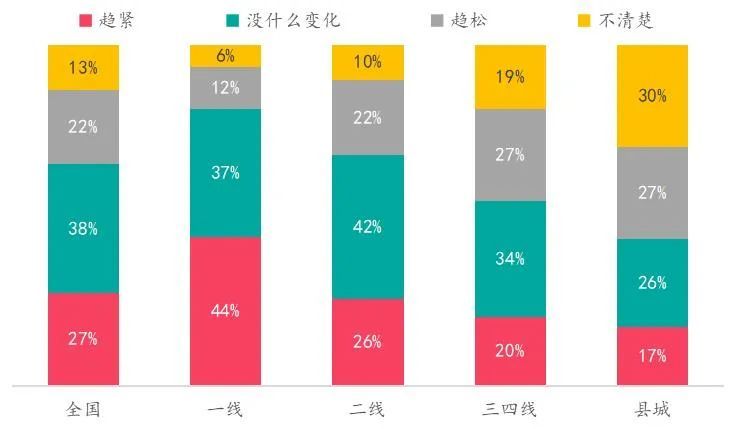

楼市政策预期稳中偏紧:住建部近期再次约谈多个城市,为进一步维持房地产市场稳定,多个城市出台二手房指导价及学区房监管等调控政策,导致楼市热度持续下降。在此次调查中,有27%的受访者预期未来楼市政策将会趋紧,相较于上个月下降了12个百分点,政策收紧预期出现大幅下降,同时有38%的人预期政策保持平稳。整体来看,受访者对未来楼市调控政策预期逐渐趋于平稳,认为将会保持目前的严厉调控。

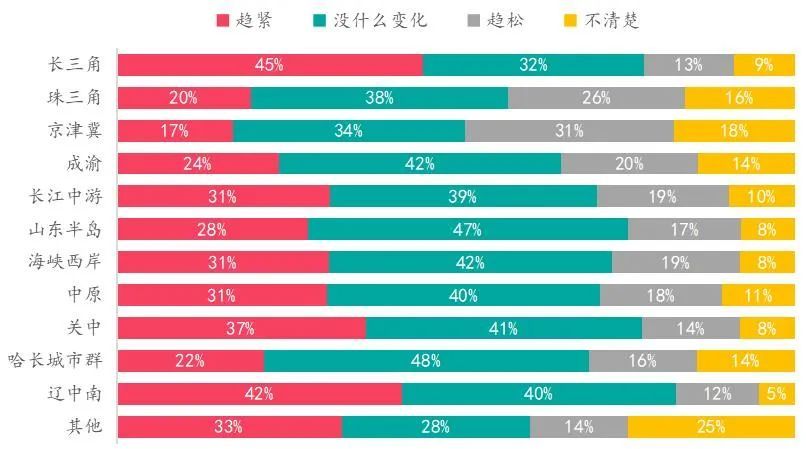

一线和长三角政策收紧预期较强:在不同能级城市中,一线城市有44%的受访者认为未来的政策将会持续趋紧,远超过其他能级城市;二线城市有42%的受访者表示楼市政策将会保持稳定,这一占比为各能级城市中最高。在不同区域中,长三角区域有45%的受访者预期未来政策会继续趋紧,主要因为长三角区域土拍市场竞争激烈、楼市房价上涨压力较大,政府调控预期随之提升。

图:2021年8月受访者对未来楼市政策预期(全国和不同能级)

图:2021年8月受访者对未来楼市政策预期(不同区域)

◆ 房价预期

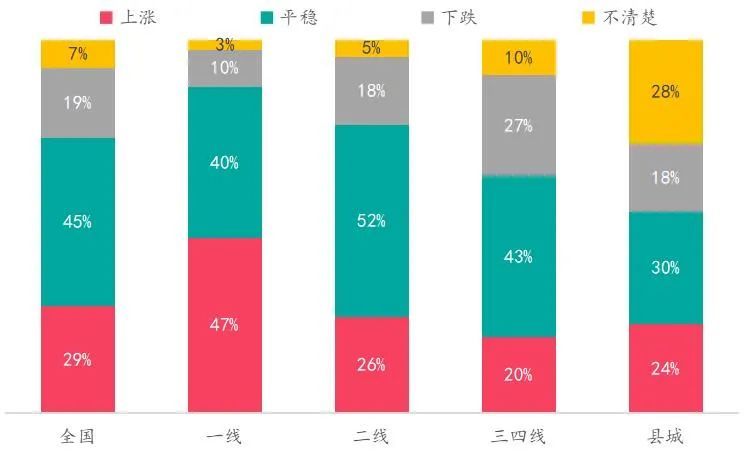

整体房价预期以稳为主:近期调控力度越来越大,楼市监管越来越严厉,楼市降温明显。据调查显示,有45%的受访者认为所在城市的房价将会持续保持平稳,认为房价仍会上涨的占比仅为29%。

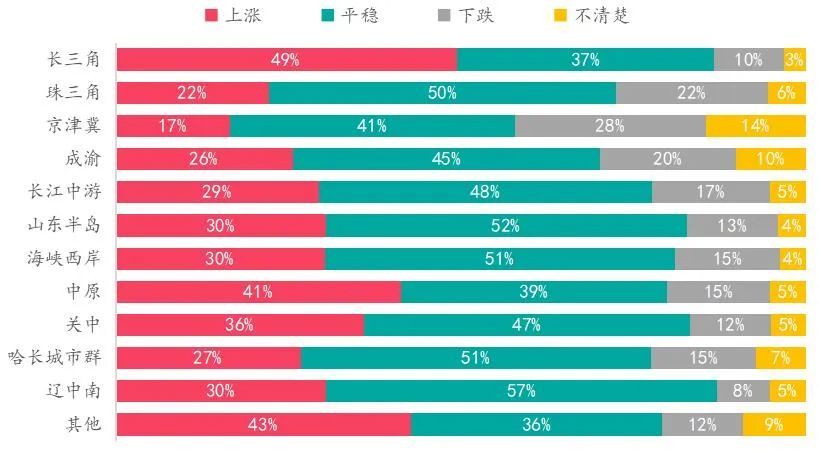

一线和长三角区域房价上涨压力仍在:对于不同能级城市,一线城市有47%受访者认为房价会继续上涨,远超其他能级城市,他们认为一线城市房产价值依然较为优越,未来仍是保值增值型资产;二线城市有52%的受访者认为所在城市房价会保持相对稳定。对于不同区域,长三角区域民营经济较为发达、财富藏富于民,叠加产业升级带动人口吸引力持续增强、人口持续流入等因素影响,整体区域购买支撑力相对较强,近五成的受访者短期仍然看好房价上涨。

图:2021年8月受访者对房价的预期(全国和不同能级)

图:2021年8月受访者对房价的预期(不同区域)

购房意愿

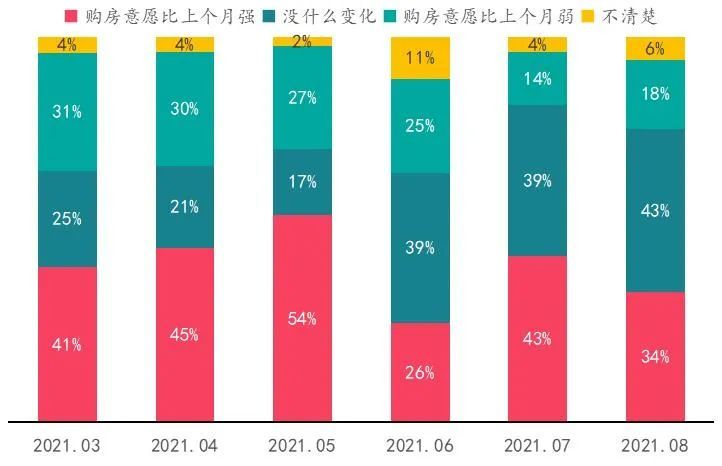

◆ 购房意愿出现明显下降

8月,多个城市出台二手房指导价,大幅提升购房者首付门槛、降低新房整体套利空间,可以精准有效打击投资客、中介机构恶意炒房,遏制房价快速上涨,致使楼市热度出现降温,本月34%的受访者购房意愿强于上个月,较上个月下降9个百分点,降幅较为明显。

图:2021年3月-2021年8月受访者相比上月本月购房意愿的态度变化

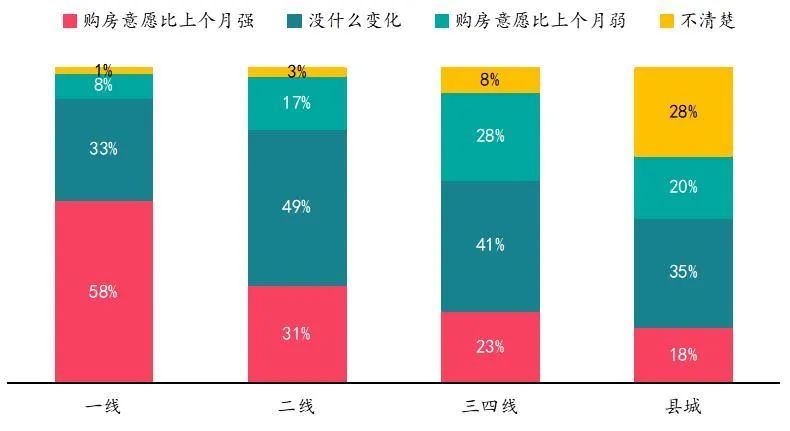

◆ 一线城市购房情绪持续高位,二线城市购房意愿表现最为平稳

意愿最强:本月在一线城市的受访者中,有58%的受访者购房意愿强于上个月,这一占比较上个月下降了8个百分比,但仍遥遥领先于其他能级城市,一线城市购房情绪仍位居高位。

图:2021年8月受访者相比上月购房意愿的态度变化(不同能级)

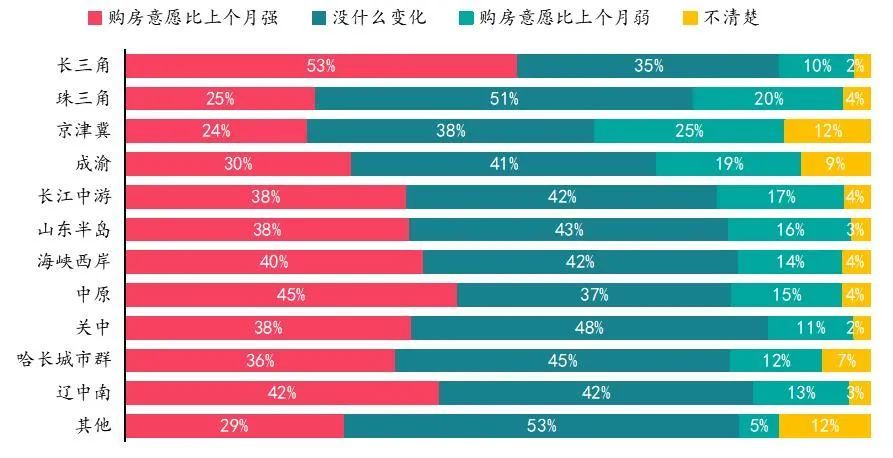

◆ 长三角置业意愿持续增强,京津冀购房意愿明显减弱

意愿最强:长三角地区前期房价快速上涨带动购房者置业预期提升,目前整体市场置业信心较为充足,约有53%受访者购房意愿强于上个月,显著高于其他区域。

意愿最弱:京津冀地区购房者意愿相较于上个月减弱的占比达25%,为各区域最高。主要是该区域近几年政策调控力度较强,致使楼市热度一直处于低温状态,近期随着北京调控进一步升级,市场持续低温,置业意愿整体较弱。甚至环京多个城市房价出现下跌,置业者对京津冀地区未来房价上涨信心不足,购房意愿随之下降。

图:2021年8月受访者相比上月本月购房意愿的态度变化(不同区域)

总结和企业策略建议

◆ 总结

总结来看,房地产市场呈现明显转向迹象,热点城市出现快速降温,置业需求降至新低水平,房价快速上涨受到明显遏制,短期居民置业意愿显著下滑,观望情绪逐步显现,置业到访占比开始触顶回落。购房者认为短期楼市政策仍将维持稳中偏紧状态,伴随二手房指导价、学区房严控覆盖范围不断扩大,资金监管日益趋严,房屋回归居住属性趋势将越来越明显,短期房价将趋于稳定状态。

◆ 企业策略建议:调整城市提升营销力度,中西部省会城市小步快走,强化“以销定投”发展策略

近期,楼市调控效果逐步显效,二手房指导价成为“必杀器”在热点城市逐步蔓延,能有效大幅提升购房者首付门槛、降低新房整体套利空间,可以精准打击投资客、中介机构恶意炒房,遏制房价快速上涨,叠加学区房重磅整顿、“限购、限贷”调控升级、银行放贷周期延长等因素影响,楼市热度出现降温趋势,深圳、上海、广州、宁波等热点城市市场逐步回调,抢房、网红盘等现象有所缓解。经过本轮城市房产升值幅度,购房者认为核心城市资产保值增值效应明显,叠加前期房价快速上涨带动置业预期提升,目前一线、长三角区域市场置业信心仍较为充足,可充分利用市场预期,适度增加营销力度提升销售回款金额;武汉、济南、长沙等省会城市市场支撑度仍较强,可提升开盘频率实现快速去化。今年以来,房企“三道红线”调控威力日益显效,叠加8月多个城市延迟集中土拍、优化土拍规则因素影响,致使房企投资容错率进一步降低,房企投资逻辑将快速向“以销定投”方向转变,审慎进行投资拿地,建议房企及时调整发展策略,逐步优化投资结构,在集中拍地过程中规避高价地,保障企业安全稳健运营。

以上信息与图片来源于网上

苏公网安备32021402002642

苏公网安备32021402002642