2025-03-111611

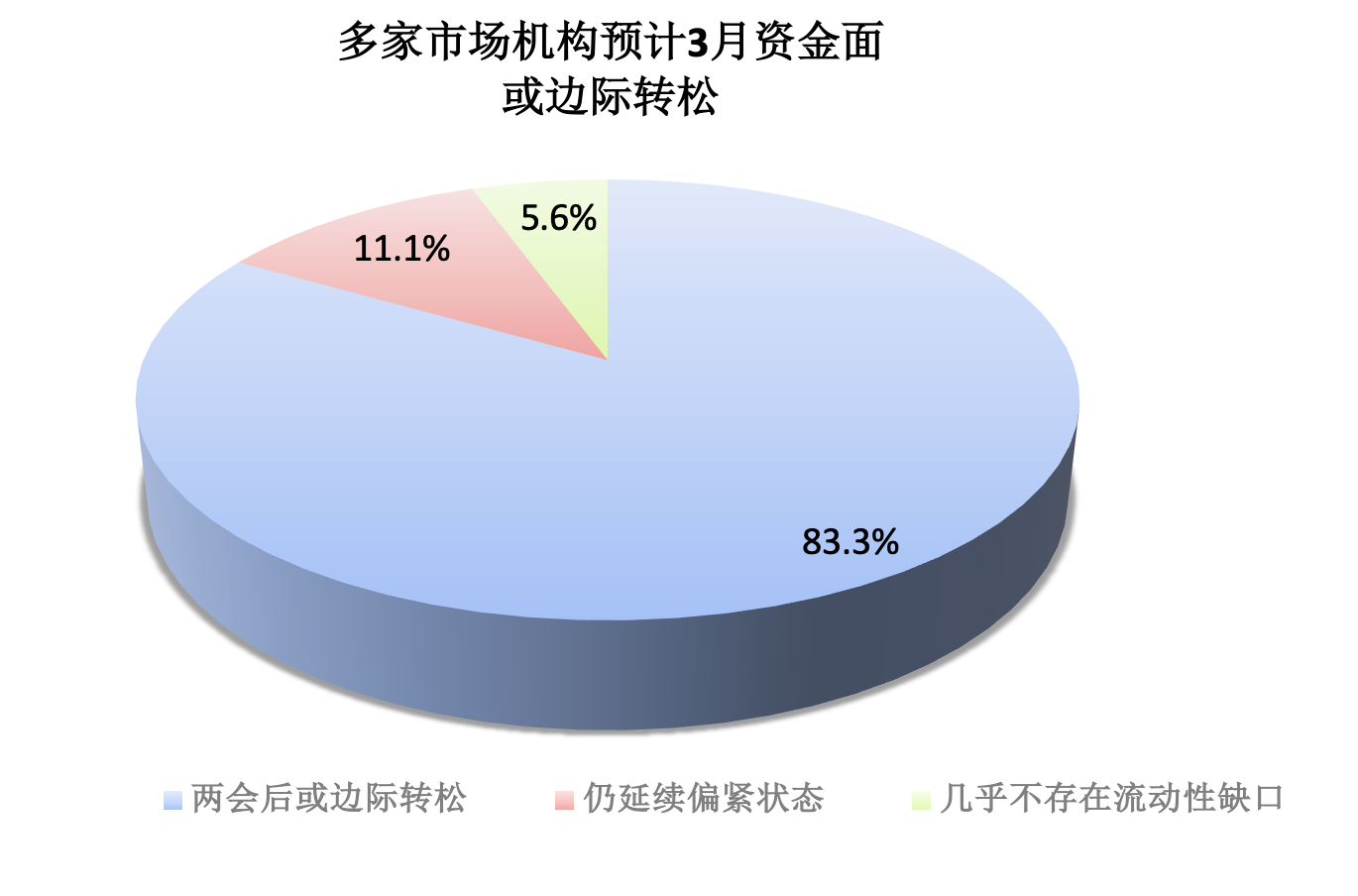

财联社3月11日讯(记者 夏淑媛) 新一期财联社“C50风向指数”结果显示,多家市场机构预计3月资金面或边际转松,但如果没有降准、央行重启买卖国债等情况发生,资金利率显著下行概率不大。在18家参与调查的市场机构中,15家认为两会后资金面有望迎来边际转松;2家认为将延续偏紧状态,流动性缺口或在2600亿元左右;1家认为几乎不存在流动性缺口。公开市场方面,市场普遍对短期内降息预期减弱,但3月仍存在降准落地的窗口期。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

3月资金面或边际转松, 资金利率显著下行概率不大

过去几个月,资金面表现与市场期待背道而驰。从2月来看,资金面整体呈现“缓而不松”的格局。

业内人士表示:“尽管央行通过买断式逆回购操作投放1.4万亿元,但从其他公开市场操作来看,央行的流动性投放仍然颇为保守。”

数据显示,2025年2月,央行总计通过逆回购工具投放5.39万亿元,同时有6.35万亿元逆回购到期,因此整体净回笼资金近万亿元。

多家市场机构分析,银行间流动性水位偏低及央行流动性投放不足,是资金偏紧的主要原因。华泰证券研究所所长张继强表示,春节后资金面没有转松,主要和大行释放资金不足有关。“叠加央行没有在春节前降准,从公开市场操作来看,相比于庞大的需求,供给不算积极。”

在央行谨慎投放下,同业存单一二级收益率持续攀升的同时,一度出现“期限倒挂”现象。截至2月28日,国有行与股份行1年期存单利差仍处高位。

进入3月,资金面将会如何演绎?财联社C50风向指数调查显示,多家市场机构预计资金面或边际转松,但如果没有降准、央行重启买卖国债等情况发生,资金利率显著下行的概率不大。

在18家参与调查的市场机构中,15家认为两会后资金面有望迎来边际转松,2家认为将延续偏紧状态,流动性缺口或在2600亿元左右;仅1家认为几乎不存在流动性缺口。

由于每年两会几乎都在3月上旬,叠加月初外生扰动减弱,资金价格相对于2月一般会有所回落,资金面往往维持宽松的状态。

华西证券宏观联席首席分析师肖金川表示:“伴随银行融出回升,3月初资金面或边际转松”。在他看来,利好资金面因素主要来自3个方面:一是2月末财政支出,将对3月初资金面形成一定支撑;二是两会召开,资金面也以维持平稳为主;三是政府债发行高峰已过。

在民生证券固收首席分析师谭逸鸣看来,随着跨月+税期+MLF到期+大量同业存单到期+政府债发行高峰逐渐过去,资金面压力或趋于缓解。

此外,近期央行公开市场投放加码,显示呵护姿态,叠加两会资金面往往存在“日历效应”,资金面或将迎来转松的契机。

值得注意的是,尽管市场普遍预计3月资金面或边际转松,但资金利率显著下行的概率不大。

信达证券固定收益首席分析师李一爽表示,从3月全月来看,资金价格相对于1-2月的变化通常并不明显,且由于3月为季末月,银行负债压力的季节性提升可能会造成资金波动与分层加大。“因此,即便不考虑维稳因素,两会期间资金面的压力确实可能减轻,但这能否驱动后续资金面持续转松,还需要观察会议上的政策基调。”

低物价叠加关税扰动,市场预计3月仍存在降准落地的窗口期

3月5日,《2025年国务院政府工作报告》提出,实施适度宽松的货币政策。发挥好货币政策工具的总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

紧接着次日,央行行长潘功胜在十四届全国人大三次会议经济主题记者会上介绍,2025年央行将根据国内外经济金融形势和金融市场的运行情况,择机降准降息。

从财联社C50风向指数调查来看,在18家参与调查的机构中,16家认为短期内降息仍需等待时机,仅有2家认为短期内存在降息可能;12家机构认为3月仍是降准落地的窗口期,6家则预期减弱。

在中邮证券固定收益首席分析师梁伟超看来,3月大行负债压力可能边际上有所缓解,但短期依然难以显著修复,流动性补充因素增多,但没有降准依然难以趋势性降低央行操作成本。

梁伟超表示:“从必要性来看,3月降准是配合财政发力的合理时间窗口”。

一方面,两会之后财政政策将进入加速落地阶段,地方债发行在2月已经有所提速,3月新增项目债的发行诉求可能增加;另一方面,从约束条件来看,外部约束边际放松的时间窗口不长。“依然对3月降准抱有乐观期待”梁伟超表示。

民生证券固定收益首席分析师谭逸鸣表示,2月27日,美国宣布对中国再加10%关税,外部环境的扰动下,关注国内宏观政策的重心和节奏。短期内降息预期或边际减弱,降准方面,或可进一步关注股市以及银行体系超储消耗压力,3月或存在博弈机会。

在国盛证券首席经济学家熊园看来,2025年物价可能延续低位,降准降息的必要性和迫切性加大。

“2025年CPI中枢可能降至0.2%,甚至更低,房租滞后房价回落、消费约束、价格竞争等仍是制约,PPI中枢预计降至-1.8%左右,全年各月同比可能都难转正,关税和潜在的出口下行、地产不确定性仍强、基建实物工作量尚未明显改善仍是约束。对应到货币端,低物价叠加关税扰动,将加大降息降准的必要性和迫切性。”熊园表示。

以上信息与图片来源于网络

2026-05-155693

2026-05-155701

2026-04-20188

2022-05-242196

2020-12-144205

2019-04-243573

2019-04-243746

2019-04-243808

2019-04-243539

2019-04-243573

2019-04-243540

Copyright © 2019 蒲公英爱家-无锡铺宝宝营销策划有限公司 版权所有 苏ICP备2022021901号-1

苏公网安备32021402002642

苏公网安备32021402002642