今年3季度以来,房地产市场降温已经波及地方财政进而影响城投平台,目前虽然随着房地产融资政策纠偏部分地区楼市略有回暖,但考虑到政策传导需要时间、消费者改变预期并不是那么容易,预计房地产对地方财政甚至城投平台的影响还会持续到明年一季度。

而明年城投平台又迎来债务兑付高峰期,尤其是明年3月和4月。据国金证券统计数据,2022年全年约有40130.7亿元的城投债到期回售(不考虑该时间区间内发行的短融到期)。

而在政策收紧的环境下,今年已经有部分地区再融资难度上升,区域分化加大。截止 2021年11月26日,今年共有8个省份城投债存量规模较2020年末有所下降。如何应对到期压力将成为部分债务压力较大同时受地产降温冲击大的部分地区的城投平台需要面临的难题。在较大的债务兑付压力下,不排除未来稳妥化解存量债务+局部地区尤其是债务压力较大地区尾部城投风险“ 爆破 ”并举的可能,城投资质分化是必然趋势 。

明年城投债迎兑付高峰期,4万亿城投债到期

据国金证券研报统计,2022年,城投债面临一定的偿付压力,全年约有40130.7亿元的城投债到期回售(不考虑该时间区间内发行的短融到期)。具体来看,到期规模为 24178.8亿元,本金提前兑付总额为2285.2亿元,此外还有13666.7亿元城投债进入回售期。按照回售比例从 50%至 70%估算,明年实际大概回售规模在6800 亿元~9600 亿元。如果再考虑明年发行并到期的短融,总偿还量将在4万亿元左右。

从月度到期回售情况看,2022年3月和4月为到期回售的高峰期,规模分别为4924.9亿元和 4674.6 亿元,需关注阶段性偿债压力上升带来的信用风险。

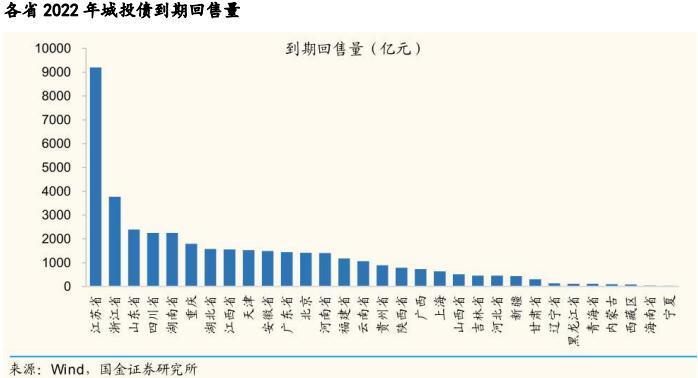

从省份来看,江苏、浙江、山东、四川和湖南为明年城投债到期回售量前五大省份,其中江苏省 2022 年城投债到期回售规模超9000亿元,远高于排名第二的浙江省(约3800亿元)。

从券种来看,明年私募债的到期回售压力最大,约为12451.8亿元。其次为中期票据,金额为7903.8亿元;定向工具位列第三,金额为6287.0亿元。

据华西证券研报统计,下一行权日(回售)在2022年的城投私募债总计895支,总金额为7520 亿元 ,涉及 545家城投平台。这些城投平台的评级以 AA+和AA为主,其中292 家AA城投的回售压力值得关注。

从行政级别来看,明年区县级城投主体私募债回售金额最多,为3261亿元(占比43%),地市级平台2022 年回售金额为2564 亿元(占比34%)紧随其后。

从地区分布来看,明年城投私募债回售金额最多的5省为江苏省(1818亿元)、浙江省(1284亿元)、山东省(794亿元)、重庆市(517亿元)、四川省(351亿元)。地市方面,明年城投私募债回售金额最多的5个地市为绍兴市(363亿元)、苏州市(361亿元)、湖州市(296亿元)、南通市(291亿元)、青岛市(229亿元)。

房地产风险传导或影响部分地区城投偿债能力

由于政府返还的土地出让金是城投公司偿债的重要资金来源之一,9月份以来楼市明显降温或影响部分地区的偿债能力。

目前受楼市降温、土地市场遇冷影响部分地区土地出让金已经出现同比大幅减少。据中指研究院数据显示,今年1-10月份,全国300城各类用地出让金达到4.36万亿元,同比下降7.56%。其中,10月份各类用地出让金为3334.3亿元,同比下降33.5%。根据易居研究院数据显示,不少城市前10个月的土地出让金同比减少50%以上,如福州、南昌、昆明、兰州、廊坊等等。

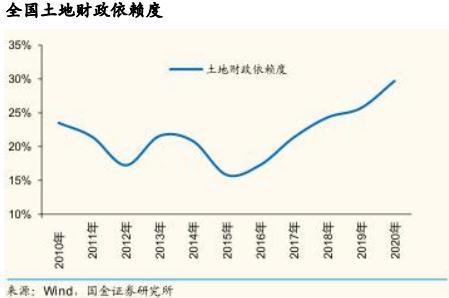

而地方政府对土地出让金的依赖度逐年上升。我们以土地出让收入/(政府性基金收入+一般公共预算收入)来衡量土地财政依赖度,2020年,国有土地使用权出让金共计8.21万亿元,土地财政依赖度攀升至29.72%。

那么哪些地区对土地财政依赖度较高呢?据国金证券统计,土地财政收入依赖度方面,浙江、江苏、广西、重庆、四川、山东、安徽七个省市的土地财政依赖度高于 45%,分别达到 55.24%、52.00%、49.97%、48.37%、48.28%、48.05%和 45.03%。

兴业证券研报认为,地产向城投风险传导的可能 路径主要在于对政府财力的冲击,尤其是“土地财政”方面;同时城投自身的债务兑付和滚续压力也是需要考虑的因素。

据国金证券研报,2020 年土地财政依赖度高于40%,且明年债券到期占比超 30%的城市有山西太原、山东潍坊、山东济宁、吉林长春、江西鹰潭、湖北荆门、广东湛江、山东日照、河南南阳等。

尤其山西太原今年前10个月成交土地总价97.02亿元,较去年同期减少75.9%,需关注土地财政对当地财力的影响。

除了卖地收入减少的冲击外,与房地产相关的土地增值税、企业所得税等以及产业链上下游的相关企业税费等收入也在地方财政收入中的地位也颇为显著,因此在房地产的风险传导下,未来楼市降温或会从多个方面对地方政府财政收入形成冲击。

部分地区城投债规模持续下降 地区分化加大

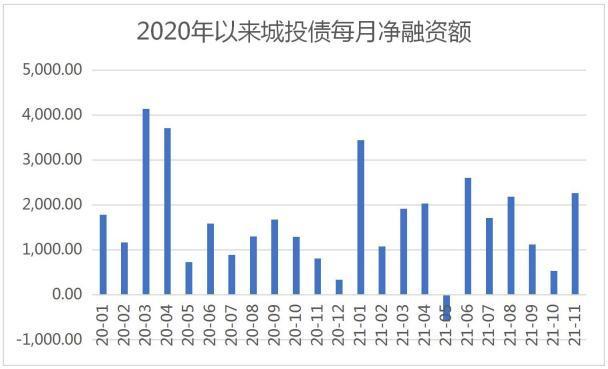

若地方财政收入受影响,城投债还债则更依赖滚续融资。今年以来,城投债融资监管政策已逐步趋严,城投债净融资规模在今年9月和10月连续同比下降,今年5月份城投债净融资规模更是一度为负。据Wind数据, 9 月城投债净融资 1116.99 亿,而去年同期城投债净融资1674.65 亿;10月城投债净融资 532.37亿,而去年同期 1290.14 亿,相比去年同期明显下滑。11月份城投债净融资规模才明显回升。

(数据来源:Wind,单位:亿元,21世纪资管研究院整理)

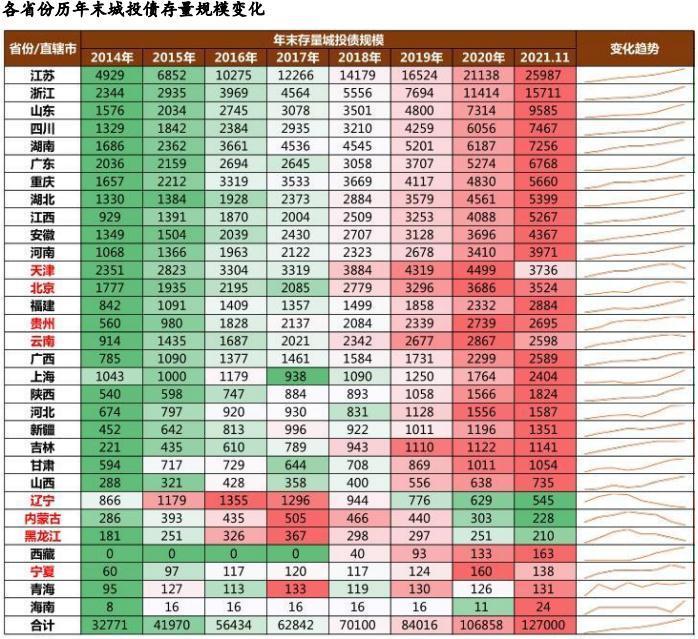

城投债融资也呈现出地区分化的特点。今年以来部分地区城投债存量规模下降,截止2021年11月26日,共有8个省份城投债存量规模较2020年末有所下降,分别是:

辽宁、内蒙古及黑龙江,2018年以来,存量城投债规模逐年压缩。除沈阳等个别地级市外,辽宁、内蒙古、黑龙江等区域内其他地市城投债规模在不断下降。

天津、北京、贵州、云南及宁夏,近三年存量城投债规模首次下降。

天津、贵州、云南城投债规模下降的特点各不同,天津以市级平台及滨海新区存量城投债规模降幅最大。云南主要由于省级平台净融资的持续下滑导致云南省城投债存量规模减少。贵州则无论是省级平台还是各地级市平台城投债规模多有下降。

明年城投债将迎来兑付高峰期,对土地财政依赖度较高、受房地产风险传导压力较大并且明年债券到期比例高的地区,若明年再融资不顺畅将面临一定的偿债压力。不排除局部地区尤其是债务压力较大地区尾部城投风险 “ 爆破 ”的可能,城投资质分化是必然趋势 。

以上信息与图片来源于网络

苏公网安备32021402002642

苏公网安备32021402002642