2022-10-141519

楼市凉风习习,传统旺季“金九”也难带动成交。市场供应节奏趋缓,成交均价和成交量都有所下跌。

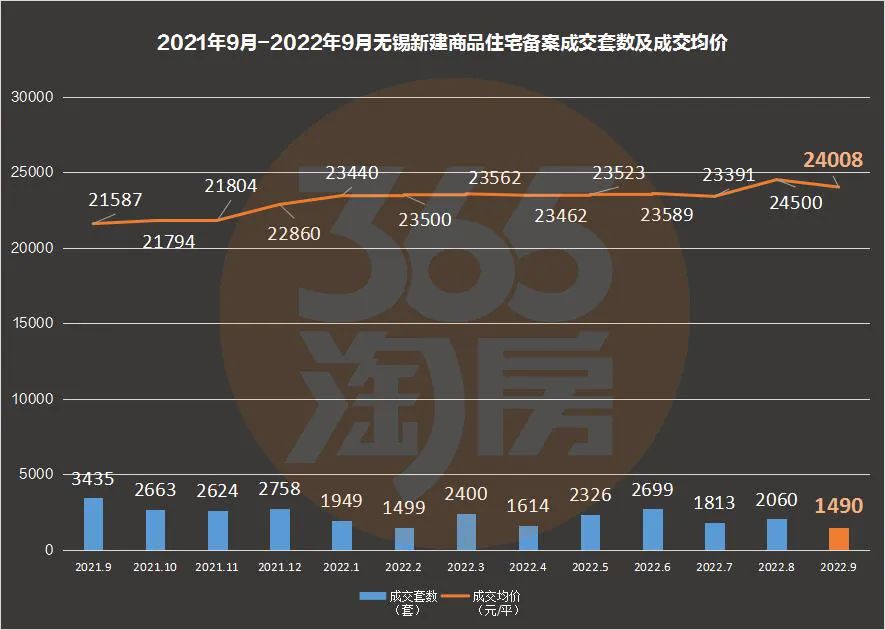

9月已过,但传统的“金九”却没有来,无锡新房无论是成交量还是成交均价上环比竟都是一下跌的。

9月成交了1490套,环比8月2060套,下降27.67%;

成交均价24008元/㎡,环比8月24500元/㎡,下降2.01%;

成交总金额46.93亿元,环比8月67.81亿元,环比下降30.79%。

价格也在下跌。

全市9月成交备案均价24008元/㎡,在经历8月成交均价的高点之后,9月均价有所回落,幅度不大,整体保持平稳。

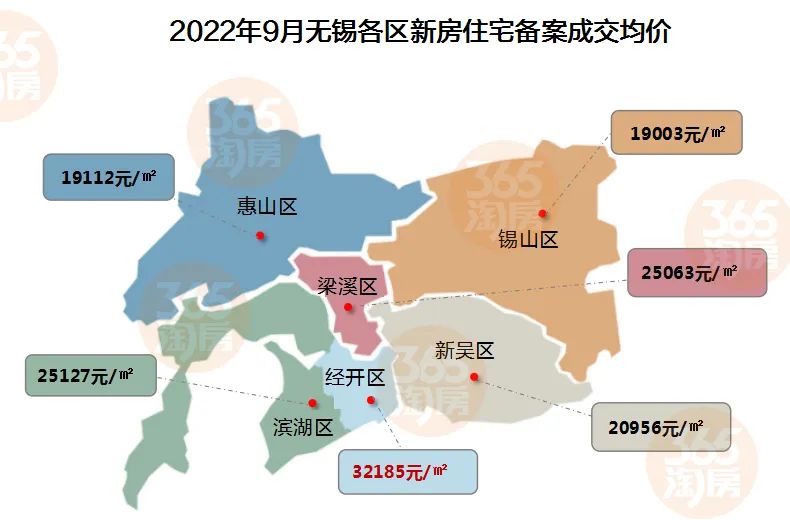

分区来看,本月仅新吴区成交价上涨,其余区域均下滑,其中锡山区下滑幅度居首,环比下跌9.29%。

各区成交均价排位上,经开区依然维持高位,均价32185元/㎡,紧随其后的为滨湖区、梁溪区,均价在2.5万/㎡左右;锡山、惠山两区成交均价未能破2万大关。

整体看,市区房价还是保持“3-2-1”的格局。除了经开独坐3万+,其他5区都是2字头、1字头。

较之,各区成交量、供应量变动也不大。

经开供应持续爆发,对应的成交总金额也登顶。

新吴区作为供应大户,9月新增供应套数、成交面积和成交套数纷纷夺冠。

回归市场,新吴区从8月开始为了去库存,就推出了不少活动,加快整个区域的去化,比如有楼盘推出1成首付购房活动,另外根据中介朋友圈,甚至有楼盘推出0首付购房。

尤其是泰山路板块,在一系列促销、优惠活动之下,市场存在感较之前明显增加,各个楼盘的成交也有上涨。

数据不会骗人,从楼盘成交量及成交金额中我们能看到现在无锡哪些人在买房。

9月无锡成交金额TOP10,几乎都是高端改善盘。

其中经开区御璟天玺占据头把交椅;

经开区新郡夺得亚军;

新吴区璞悦滨湖望屈居其下,排名第三。

从区域来看,前10榜单上,经开区楼盘占据4席,除了上面提到的两个外,还有仁恒湖滨世纪和旭辉铂宸府。

滨湖区占据3席,新区、滨湖分别占据2席,梁溪区1席,惠山没有楼盘上榜。

9月无锡成交面积TOP10,同样多是高端改善盘。

其中前三名排位与成交金额前三名单一致,排名略有不同;

御璟天玺再次夺冠;璞悦滨湖望夺得亚军;新郡排名第三。

透过9月份数据,还有一个现象,不容忽视:纯改善、高端客户在出手买房。

其实到了2022年后,市场转淡,开发商暴雷,部分刚需开始转战二手房,刚改等人群持币观望,反而是金融市场回报不佳,高端改善人群资金无处存放,多入手高端、核芯改善盘储存资金。

成交很火的御璟天玺、朗诗新郡、仁恒湖滨世纪等都是纯改善楼盘。

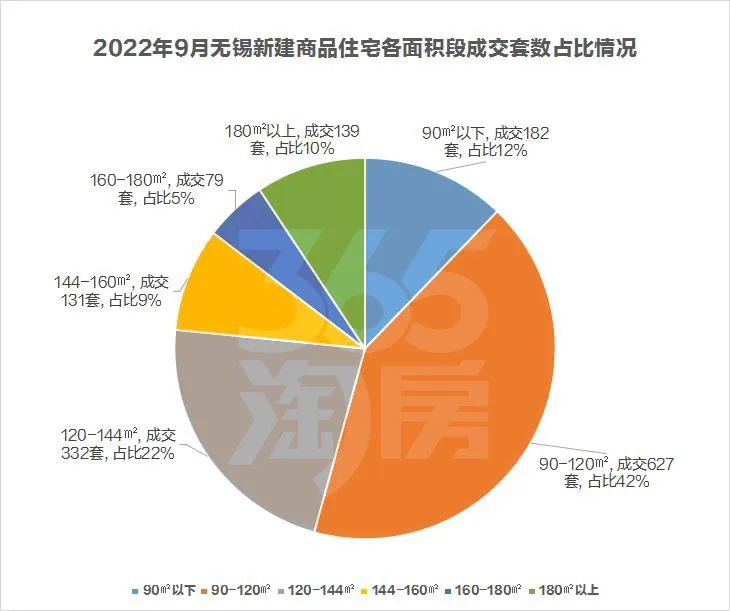

这一点,从无锡9月各面积段成交数据也能看出来。

无锡改善需求还在持续释放,无锡建面160㎡以上房源占比15%,建面120㎡以上成交占比为46%。

“金九”爽约,展望10月,房地产市场预期企稳止跌。

一方面月末,官方接连释放积极信号,宣布2023年底前居民换购住房可享个税退税优惠、下调首套个人住房公积金贷款利率等,为市场提供积极指导。

另一方面随着各地强化保障刚需购房需求,纾困政策有增无减也会使得购房者信心逐步重塑,观望情绪有所下降。

不过就当前形势来看,无锡楼市分化格局还将延续,区域冷热不均现象明显,核芯热、外围冷,郊区、乡镇项目去化不足,买房记得擦亮眼。

以上信息与图片来源于网络

2026-07-165602

2026-07-165602

2026-07-095655

2026-07-015691

2026-07-015716

2026-05-07100176

2026-05-06100216

2026-04-2910375

2022-11-292994

2022-10-253152

2022-08-312953

2022-07-262534

2022-05-242280

2021-07-032862

2021-07-023080

2021-07-012431

2021-06-302757

2021-06-292985

2021-06-282986

2021-06-262940

2021-06-252680

2021-06-242617

2021-05-204872

2021-05-203708

2021-05-113830

2020-12-074539

2020-09-184552

2020-09-154278

2020-09-044493

2020-08-075126

2020-07-013844

2020-04-019052

2019-09-045831

2019-08-263952

2019-07-199836

2019-05-318600

2019-04-243018

2019-04-244106

2019-04-243082

2019-04-242848

2019-04-243308

Copyright © 2019 蒲公英爱家-无锡铺宝宝营销策划有限公司 版权所有 苏ICP备2022021901号-1

苏公网安备32021402002642

苏公网安备32021402002642