年初不少城市出现过热状态,一季度房地产市场多项指标创历史新高,在房地产金融从紧的作用下,市场逐季放缓,第四季度伊始政策暖风频吹。这是今年房地产市场走势,也是2018年房地产市场走势的真实写照。

楼市在2018年出现V型反转,因此,很多市场人士对房地产政策的放松都有较高期待。笔者认为在宏观审慎管理框架下,房地产政策宽调整的空间相对有限,龙头企业的财务危机对市场造成了较大的心理冲击,市场难以在短期内出现快速修复。

房住不炒 改变分析政策基本逻辑

2018年下半年,房地产市场出现趋势性回调迹象,楼市月度销售同比出现下滑走势。2018年四季度,有关方面推出加大信贷投放力度等政策,房地产金融环境适度改善。从金融市场数据来看,2018年四季度,社融、信贷数据均有所反弹,M1以及与商品房销售关联度较高的M1~M2也于2019年起开始反弹。

在房地产调控政策放松及房地产金融环境改善的背景下,房地产市场从2018年第四季度开始逐步好转,一直持续到2020年新冠疫情暴发之前。

房地产开发企业的发债融资环境由紧变松。2018年前三季度,金融环境的大背景是“去杠杆”,标志性事件是2018年5月初商业银行的资产管理新规出台。监管层对房企发债资金用途监管升级的背景下,房企发债中止或推迟的情况明显增多。但进入四季度,政策有所改善,房企再度大规模举债。2018年10月至12月,房地产信用债月度发行规模同比分别增长96%、138%、240%。2018年全年房地产企业累计发行信用债金额同比增长82.5%。

支持房企棚改政策性住房等领域直接融资。2018年12月,国家发改委发布《关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知》,针对房地产业重点支持优质企业在棚改、保障性住房、租赁住房等领域的企业债融资。

房地产开发企业的发债融资状况,也充分反映了当时的房地产市场融资环境的改善。

地方政府因城施策,“五限”政策有所放松。2018年12月18日,山东菏泽取消楼市限售;12月19日,广州市放开部分商住房对个人限售;12月21日,珠海市适度放松限购条件……

政策改善带动了市场的改善,2019年一季度房企定金及预收款增速同比增长10.5%,个人按揭贷款同比增长9.4%,增速回升至2017年同期水平。2019年一季度楼市各项数据出现回暖。财政支出压力较大的地方政府积极推地,现金流显著改善的开发商加紧补库存,被政策压抑许久的购房需求恐慌入市,都在一定程度上推升住房市场热度。市场预期随之发生较大改变,市场中甚至出现较为浓重的炒作氛围。这一现象引起监管警觉,4月份,高层再提“房住不炒”,新一轮政策调控开启。

从2019年二季度起,各融资渠道逐步收紧。4月份中央对地方采取预警提示。住房和城乡建设部对2019年第一季度房价、地价波动幅度较大的城市进行了预警提示。受到预警后,多地积极响应,出台收紧政策。5月,银保监会出台23号文,强调,商业银行、信托、基金等金融机构不得违规进行房地产融资。6月,银保监会主席郭树清指出,必须正视一些地方房地产金融化问题,房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。7月,多家信托公司收到银监窗口指导,要求控制地产信托业务规模;监管部门向部分房地产贷款较多、增长较快的银行进行了“窗口指导”;国家发改委对海外发债的房企提出“只能用于置换未来一年内到期的中长期境外债务”的要求。

2019年7月30日,中央政治局会议明确提出,坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。这改变了20多年来分析房地产政策的基本逻辑思路。

共同富裕 存量财富调整影响楼市

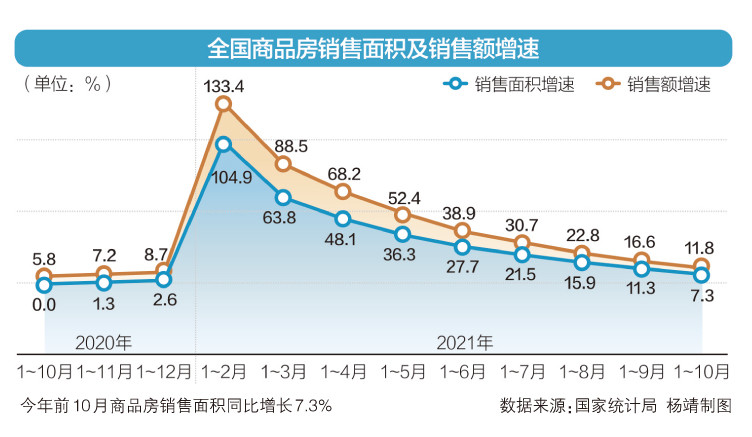

今年的楼市行情先扬后抑,与2018年有很多相似之处。从商品房销售月度数据看,自今年7月份起,月度销售同比持续下降。克而瑞研究报告显示:房地产市场持续降温,29个重点监测城市商品住宅成交面积环比下降3%,同比下降22%,较2019年同期下降12%。

从维护经济增长的视角看,因为疫情不断“袭扰”,当前的经济下行压力超过2018年底,因此,很多市场人士都预期房地产政策将改善。笔者认为,在宏观审慎监管框架下,房地产金融政策调整的空间有限。

当前的房地产企业融资困难与最近一年发生的两件事件有关。第一件事是2020年8月份人民银行对重点大型房地产开发企业采取“三线四档”的监管政策,此举意在控制房地产企业肆意加杠杆,影响金融稳定和安全。该政策出台之后,商业银行开始对财务不达标的企业采取减少贷款,甚至有些银行采取提前收贷的行动,房地产企业的资金来源增速被动放缓,致使少数杠杆的企业出现债务风险。

第二件事是有大型房企今年7月出现债务违约风险。该事件对市场产生了一定冲击,不仅买房者的预期发生变化,金融机构对房地产企业的风险评价标准和方式也方式了变化,事实上形成了金融紧缩效应,加剧了房地产企业的资金困难,一些稳健经营的公司也受到较大压力。

国庆前后,人民银行多次表态支持合理的资金需求,RMBS重启放量,房贷利率也有所回落,但央行对金融机构更多是窗口指导。目前,银行集中放贷主要还是前期签约的按揭贷款合同,房贷新增授信规模相较有限。

在“三道红线”约束下,估计政策调整的空间有限,直接融资难有改观,尤其是境外美元债的发行已经相当困难。根据贝壳研究院统计,2021年1~10月房企境内外债券融资累计约7993亿元,较2020年同期下降24%,金额规模减少2463亿元。1~10月累计降幅较今年前三季度进一步扩大。在金融机构“两条红线”限制下,金融机构的风险偏好一时难以改变。即便部分城市将明年初的房贷额度挪至今年底使用,扣除前期积压的按揭贷款规模,新增按揭贷款规模仍难显著提升。

目前,政策放松力度有限,效果有待观察。一方面,是要体现中央“房住不炒”的坚定决心;另一方面,是有前车之鉴。2019年初因金融环境有些宽松带来的市场过热,也让监管部门有所忌惮;另外,下一步政策的重点是“共同富裕”,房地产是存量财富的主要载体,对存量财富的调整必然要影响到房地产市场。

总之,笔者认为,房地产开发企业的债务困境有希望逐步好转,但希望楼市再次出现V型反转是不现实的。

以上信息与图片来源于网络

苏公网安备32021402002642

苏公网安备32021402002642